超低油價啟示錄

聯合報 社論2020年5月3日 上午11:06

原油向來是投機客的最愛,十幾年前油價還曾被炒到一桶一四七美元的高峰,現在因疫情肆虐,各國封城令下,經濟活動停擺,原油需求大幅下滑,四月廿一日美國西德州中級原油(WTI)五月期貨油價盤中竟跌至負四十美元,這意味除非付一桶四十美元補貼買主運輸儲存所花的錢,否則根本沒有人要五月到期的原油。

疫情衝擊下,國際油價恐難反彈。

經過一個多星期的反彈波動,各國也陸續準備解封,情況仍不樂觀。據高盛集團表示,全球石油市場最短三周之內就面臨儲油能力的極限,全球產量需停產近二成。

但要減少供應並不容易,首先是國際競爭不允許。去年油價還可以維持在六十美元,但最大的兩個石油出口國各懷鬼胎:沙烏地阿拉伯主導的石油輸出國家組織希望俄羅斯共同減產,維持油價;但俄羅斯希望以增產來壓低價格,把美國頁岩油產業逐出市場,一般認為油價低於四十美元,頁岩油開採就不敷成本。

兩國互不相讓,競相增產,美國分別協調,俄羅斯最後賣川普面子,也是認為油價已低到足以讓部分頁岩油公司破產,於是協議五、六月每天減產九七○萬桶,占全球產量近一成。想不到市場氣氛悲觀,等不到五月,期貨價格就先垮了。

其次,開鑿油井有沉沒成本,很難像水龍頭要開就開,要關就關;如果要減產,需等這處油井已無油可採,才自動廢棄。問題是之前油價仍在五十元以上時,大家一窩蜂投資,現在無法一下收起來。

川普在期貨油價跌破零元時,宣布將購買七千五百萬桶做為戰略儲備,但全球每天產量超過消費一千五百萬桶,川普的增購僅是杯水車薪;而且這麼大的量無處可去,所有已知儲存處所都已裝滿,煉油廠、儲油中心即將滿載,海上運油的油輪也拿來裝油,連可裝七億桶的美國戰略儲油庫都快滿了。

對一般民眾來說,油價大跌反映的幾個現象是值得留意的。其一是代表經濟大萎縮現象:按理說,油價跌對航空業、運輸業有好處,但這無法鼓勵更多的消費,因為疫情肆虐,大家不能旅行,甚至因為禁足令,連路上車輛都大幅減少,需求降低,根本抵銷了油價帶來成本降低的好處。

這也顯示經濟前景堪慮,通貨緊縮疑慮上升,即使未來解禁,大家也擔心疫情再起,不敢消費,使得廠商更不願生產,進而造成企業資遣員工、放無薪假,形成惡性循環。換句話說,經濟解封之後,面對的不是V型反彈,而是U型,甚至可能是遙遙無期的L型。

國際貨幣基金預測今年全球經濟總量將萎縮三%,這是一九三○年代大蕭條以來最嚴重的衰退,二○○九年金融危機才不過萎縮零點七%,油價劇跌的警訊不可不注意。

其二是美國退縮到孤立主義:一九七○年代兩次石油危機時,美國還是全球霸主,考慮的是全球油價的穩定與原油來源的安全。現在美國靠著頁岩油技術,五年間產油量翻倍,去年更躍居世界第一產油國,原油可以自給自足,美國既可減少對外依賴,相對的也對國際事務缺乏興趣,這對全世界都是危險的。

雖然川普介入油價之爭,也宣布增購戰略儲備,但他不僅是為了救油價、救能源公司,更重要的是挽救華爾街股市,以及自己的連任選情。

其三是這對全球環保只是暫時性的好消息:現在少用石化燃料,全球汙染減少,但油價低迷是果,真正的因是疫情,讓大家不能出門消費,經濟活動才冷卻下來,間接造成原油消耗減少,油價撐不起來。

但在低油價時代,永續能源的發展也會緩慢下來。疫情只是人類給地球一個暫停喘息,生態雖局部恢復,暖化雖暫時減緩,但不會永久停留在這個時刻的。

全球疫情下超低油價反映的幾個現象,應能給我們一些啟示:紓困振興不能慢、美國保護不足恃、永續能源不可緩。

油國減產 油價為何不漲反跌|產業|201 : 1|天下雜誌第613期

www.cw.com.tw查看原始檔

傳統產油國上一次全面大減產,是美國九一一事件發生後。這一次石油輸出國家組織(OPEC)與非OPEC國家已達成協議,自明年起攜手減產原油一七五.八萬桶(每日)。

國際油價在非OPEC國家同意跟進OPEC減產後應聲大漲,紐約商品交易所(NYMEX)每桶油價漲破五十四美元,創下一年半來的新高價後,隨即一路走跌,最新油價到了每桶五十二美元左右。油價為何不漲反跌,明年油價又該怎麼看?

問題一,OPEC與非OPEC傳統產油國雖然達成減產量,但對於油價有多大影響力,要先搞懂現在全球原油的供需狀況。台塑石化總經理曹明說,「全球一天總共生產九七八○萬桶原油,需求卻只有九六三○萬桶,供需失衡,每天過剩達一五○萬桶。」

這一次OPEC國家要減產一二○萬桶,主要是沙烏地阿拉伯每日減產四十九萬桶、伊拉克減產二十一萬桶、科威特減少十四萬桶,伊朗可以不減反增產十一萬桶。非OPEC國家則由俄羅斯挑大樑,明年第一季先減產二十萬桶,第二季減產到三十萬桶,整個非OPEC國家總共要減產五十五.八萬桶。

本來過剩一五○萬桶,明年油國減產,將讓需求大於供給,兩大陣營減產算是解決了原油生產過剩的問題。

減產總是說說而已?

問題二,協議只是目標,不等於結果就會如此。石化業者並不看好油國減產的決心,只要有一、兩個油國不遵守減產協議,甚至偷偷增產,供過於求的狀況馬上就會重演。曹明細數,「這不是近年來產油國家第一次討論減產,每一次都碰到大家是否願意嚴格執行減產,因此為了這一次減產,前前後後已談了九個月。」

特別是自從油價大跌之後,很多產油國變成「慘」油國,例如產油大國委內瑞拉經濟崩潰、俄羅斯經濟也一度低迷。曹明說,減產能否成功,關鍵就是這些國家不會再趁著別人減產、油價高漲,自己偷偷生產賺錢。

問題三,這一次造成全球原油生產過剩的主因是,油氣開採的水壓裂解技術革命(即開採頁岩氣的技術),傳統油國繼續死守減產的老方法,恐怕不敵新技術。

曾獲得《華爾街日報》亞洲最佳分析師的棣邁產業顧問公司總經理何耀仁說,「油國減產的成敗,美國頁岩氣是一大變數,油價繼續上漲的壓力很大,站上每桶六十美元的機會很小,甚至明年第四季仍然會下探每桶三十美元。」

川普撐腰 美國頁岩油再開工

再加上美國總統當選人川普已表態會支持美國石油、頁岩氣與煤礦相關行業,頁岩氣的生產勢必會繼續增加。特別是近日原油價格上漲,高過了美國頁岩油、氣生產成本,在有利可圖的情況下,有些停工的美國頁岩油、氣已再度投入生產。

何耀仁看空油價還有一個因素是,美國頁岩氣技術正在改變石化工業的應用。他說,頁岩氣井會生產一種副產品叫「緻密油」(或稱凝析油),可以直接取代汽柴油,比原油更具價值與競爭力,這種緻密油大量產出會衝擊石油業,讓油價更便宜。

因此曹明預估,明年每桶北海布蘭特原油價格約在五十五到六十美元之間。跟目前油價相比,漲幅並不大。台塑董事長林健男認為,這樣的油價並不貴,如果減產能夠讓油價穩定,反而有利於明年景氣持續復甦,整體表現會比今年好。

==============================

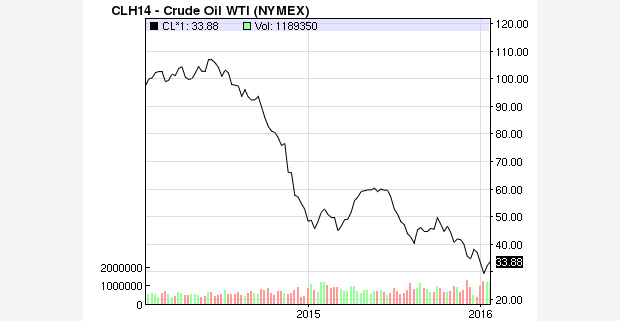

油價跌破40美元重返熊市 專家料下探35美元

鉅亨網編譯林鼎為 2016-08-02 10:05

供過於求的壓力,再度重擊油價。 (圖:AFP)

美國西德州 (WTI) 原油週一 (1日) 暴跌近 4% ,盤中一度低見 39.86 美元,係近 4 個月來首度跌破每桶 40 美元水準。若自 6 月初觸及逾 51 美元的高點起算,油價至今跌幅已超過 22% ;換句話說,原油已跌入熊市。

媒體《CNNMoney》報導,造成近期油價再次出現拋售潮的主因,包括市場瞭解到供給過剩的油市基本面依舊無解,部分美國鑽油業者重啟產能,也加劇油價的壓力。此外,不僅原油過剩,汽油庫存也處在歷史高點,即便當前的夏季駕駛高峰仍束手無策。

對此,能源研究機構 ClipperData 的大宗商品研究部主任 Matt Smith 在報告中指出,原油步向熊市的指標逐一浮現,拖累油價下跌。

揆諸背後因素,包括石油輸出國組織 (OPEC) 當中最大的產油國沙烏地阿拉伯週一宣布,大幅調降 9 月份銷往亞洲油價達每桶 1.3 美元,創去年 (2015) 11 月以來最大降幅,顯示亞洲國家 (尤其是中國) 需求不振。

另個問題,在於避險基金看空油價。根據美國商品期貨交易委員會 (Commodity Futures Trading Commission) 的數據, 原油空頭部位於 7 月 26 日當週大增,創下 2006 年以來最大單週增幅。

此外,根據美國油田服務商貝克休斯 (Baker Hughes) 的數據顯示,美國油井數連續 5 週呈現增加,說明業者風險偏好提升,持續擴大鑽油活動。

儘管專家認為這波跌勢不會無量下跌,但跌破 40 美元似已勢在必行。法國興業銀行 (Société Générale) 的全球石油研究部主任 Mike Wittner 預估,油價會在跌至 35 美元時觸底反彈,並不會重現油價逾 2 月中所創下的 26 美元低點。

--------------------------------------------------------------

世界最便宜!委國油價暴漲60倍 1公升不到1台幣 | 國際財經 | 全球 | 聯合新聞網 - http://goo.gl/pnLbSQ

-----------------------------

油價何以寧願換不到一個飯糰 也要緊抓和股價的孽緣

精華簡文油價何以寧願換不到一個飯糰 也要緊抓和股價的孽緣

油價何以寧願換不到一個飯糰 也要緊抓和股價的孽緣

作者:天下編輯部 2016-02-12 Web Only

情人節前夕,油價和股價這兩個人,發展出一段很不健康、卻又難分難捨的不正關係。德意志銀行首席國際經濟學家Torsten Slok在寫給客戶的信中說:「就姑且稱它是孽緣吧。」全球金融市場有許多人,對於這段孽緣,不贊成、不理解,力勸兩人分手,卻都一籌莫展。

油價11日跌破27美元, 2003年以來,油價從沒這麼低過,和2014年的高峰相比,如今的油價,只剩下當時的30%。根據 CNN的報導,如今4人份的麥當勞餐、一雙CROCS布希鞋、兩人看一場可樂爆米花電影和一桶瓶裝水,都比一桶原油還要貴,真正是油比水便宜。在台灣,買一公升汽油的錢,在都會區已經買不到一個飯糰。

圖片擷自CNN

11日因為油價的大跌,又帶動道瓊指數大跌225點。S&P指數今年開年才不到一個半月,就已經跌了9%,是2008年大衰退以來最糟糕的一個開年。

兩人的苦戀,是從元旦開始的。

讓兩人黏得更緊、擁抱著掉下更深的深淵的,是沙烏地阿拉伯和委內瑞拉一場本來準備商議要減產,結果卻不歡而散、無疾而終的會議。

花旗美國證券首席策略師Tobias Levkovich說:「現在最棘手的問題, 就是石油這地獄(地心)來的東西,纏上了股市。油價去哪裡,股市就跟著去,這兩個人的關係,除非做個了結,否則在石油嚴重供過於求的情況下,華爾街任何的反彈,都難以持續。」

如今股市投資人已經養成不必問為什麼,油價一跌就賣股票的習慣。油價和股價這兩個人,到底是什麼時候開始、又怎麼會黏上對方、發展出這段既便玉石俱焚,也不願放開對方的孽緣?

以前, 油價大漲才會導致經濟衰退,大跌不會。現在很多人說油價便宜是因為需求衰退,其實與事實不符。全球石油需求不但沒有減少,根據國際能源總署的統計,截至2015年第3季止的兩年,全球石油每天平均消耗量還 比前一個兩年增加了310萬桶。油價的下跌,不是因為需求減少,而是因為供應增加太多,平均每天供應量比前一個兩年增加了500萬桶。

「當市場被油大量沖洗,短期內實在很難看到油價有任何明顯回升的可能性。」國際能源總署2月8日指出。

高盛原物料研究部門主管 Jeff Currie 甚至說,反彈之前,油價可能會得更低,「見到1 字頭我也不會意外。」他說。

油價跌,股價就跌的原因,雖然與過去的常理相悖,但深入思考,也並非毫無道理。

餓死的駱駝比馬大

石油生產設備廠商Emerson電氣CEO David Farr說,他做石油業做了一輩子,從來沒有任何時候像過去30天這麼動盪過。

過去30年有三分之二的時間是美國市值最大公司的艾克森美孚,如今面臨1929年大蕭條以來第一次信用評等可能被調降的風險。

ConocoPhillips四分之一世紀來第一次降低股利。而這些公司組成的能源類股,佔了S&P 6.6% 的市值,佔比只剩下 5年前的一半,但餓死的駱駝比馬大,這些公司股價下跌,還是足以撼動市場。

還只是2014年的事,這些公司的資本支出,佔了S&P 500的三分之一強,如今這些公司不但沒錢再做大筆投資,有些業者甚至面臨倒債危機,牽連的經濟活動萎縮和債務違約的曝險,影響之深且廣,可想而知。這也是為什麼,在這一波股價大跌中,除了石油生產的上中下游業者之外,金融業受傷也重,且高盛認為美國經濟明年衰退風險的可能性高達18%的原因。

- See more at: http://www.cw.com.tw/article/article.action?id=5074540#sthash.S2oYFB1I.dpuf

-----------------

法兩極!巴菲特殺進石油股、索羅斯縮手略減碼

2016/02/17 10:43

MoneyDJ新聞 2016-02-17 10:43:42 記者 郭妍希 報導

油價從前(2014)年6月的100多美元高峰腰斬再腰斬,「股神」華倫巴菲特(Warren Buffett)、重量級避險基金經理人David Tepper選在此時大舉搶進能源股,但「金融巨鱷」索羅斯(George Soros)、歐米茄顧問公司(Omega Advisors Inc.)明星操盤人庫伯曼(Leon Cooperman)卻決定縮手,顯示油價激烈震盪,投資人的看法也呈現兩極。

華爾街日報、Business Insider等多家外電報導,索羅斯創立的索羅斯基金管理公司(Soros Fund Management)16日揭露,去年第4季期間該基金將美國第二大石油公司雪佛龍(Chevron Corporation)、德州石油和天然氣探勘暨生產商契薩皮克能源公司(Chesapeake Energy Corp.)與美國電力供應商NRG Energy, Inc.的股票全數出脫,另外還降低化工大廠陶氏化學(Dow Chemical Co.)的持股。

不過,索羅斯仍買進了685,157股的全球第三大油田服務公司Baker Hughes Inc.股票,小幅購入50,700股的美國油氣管道大廠Kinder Morgan Inc. (KMI),並保有50萬股石油和天然氣勘探生產商Energy XXI Ltd.的股票。值得注意的是,Kinder Morgan也是巴菲特、Tepper看中的標的。

索羅斯同時撤出追蹤中國大型股的ETF、減碼追蹤標準普爾500指數的ETF。此外,他買進了129萬口輝瑞(Pfizer Inc.)買權,以及2.167億美元消費金融服務公司Synchrony Financial的股票。

另一方面,路透社16日報導,在美國對沖基金業界享有「傳奇投資者」美譽的庫伯曼在去年Q4把旗下713,000股Kinder Morgan股票全部出脫,並減持阿納達科石油公司(Anadarko Petroleum Corp.)、石油天然氣開採與生產商Gulfport Energy Corp.以及天然氣管線公司Targa Resources Corp.的股票。

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。

全文網址: http://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=47f73f0e-549e-4d2c-aa79-f54a9bec3e4b#ixzz40TKpkRQp

MoneyDJ 財經知識庫

--------------------------------------------------------

凍產不減產 油價洗三溫暖 沙國在盤算什麼?

鉅亨網編譯林鼎為 綜合外電 2016-02-17 15:35

沙國與其他 3 國石油部長週二會後召開記者會說明決議。 (圖:AFP)

沙烏地阿拉伯週二 (16日) 與委內瑞拉、卡達,以及俄國舉行閉門會議,共商國際油市低迷的解決之道。會後決議讓產量維持在 1 月水準,停止擴產避免油價持續下跌。沙國石油部長 Ali Al-Naimi 指出,這項「凍產」決議,足以應付市場供需趨勢。

市場原先對閉門會議滿懷期待,推升油價上揚,然而結論僅是「凍產」而非「減產」,油價再受打擊,美國西德州 (WTI) 原油價格因此再度跌破 30 美元。市場滿腹疑問,沙國此舉意欲何物?英國《獨立報》 (The Independent) 報導,沙國此舉可從 6 方面進一步觀察。

1. 國際油價跌勢宛如滾雪球 不見反彈跡象

國際原油指標布蘭特 (Brent) 原油目前跌至 33 美元左右,與 2014 年夏季的高點相比,已重挫 7 成。甚至有些分析師對前景更悲觀,宣稱若不減產,油價最終將跌至 10 美元的低點。沙國持續強調並不會以減產方式提振油價,但跌勢已逾越沙國預期,因此有所警覺。

2. 沙國石油蘊藏量豐 足撼動油價走勢

沙國境內的石油蘊藏量高居全球第 2 ,因此無論增減產量,都將左右油價下一步。此外,沙國也是石油輸出國組織 (OPEC) 實質上的領袖,若無沙國允諾, OPEC 也無法自行減產。

3. 低油價讓沙國出現破產危機

國際貨幣基金 (IMF) 於去年 (2015) 10 月時指出,若油價維持在每桶 50 美元的水準,以沙國目前的支出水準,金融資產在 5 年內就將用罄。沙國雖推出一些撙節政策因應,但油價卻持續下行,政府財政壓力持續擴大。

4. 石油業破產危機拖累沙國股市重挫

全球股市年初以來都面臨極大賣壓,但跌勢最兇猛的莫屬沙國,跌幅高達 45% 。若要提振企業板塊,唯一的辦法便係油價回穩。

5. 美國頁岩油虎視 沙國不願棄械

國際油價重挫的主因之一,即美國頁岩油革命取得重大進展,沙國不願失去市占,因此以高產量回應,冀望借助市場價格壓力,讓探採成本較高的頁岩油就範。然而去年以來,美國頁岩油產量雖有下跌,但並未被擊倒。

對此,沙國一方面希望油價轉穩,另方面卻又不想減產讓頁岩油乘勢擴大投資,因此採取「凍產」策略。

6. 伊朗重返油市挑戰沙國地位

伊朗去年終與西方世界取得核子協議,禁錮於身的石油出口禁令也一併解除。伊朗不僅磨刀霍霍欲加大產能重返油市,上週也有 3 艘油輪駛往歐洲,係 2012 年以來首見。

對沙國來說,最不願見到伊朗在出口解禁後得利,進而挑戰沙國領導地位。因此在取捨之間,沙國仍希望油價維持相對低價。

---------------------

用泡沫救泡沫!全球金融正在走鋼索

鄭兆宇│理財周刊805期│2016-01-29

美國QE孵出來的黑天鵝滿天飛,攪亂了中國經濟高速成長的滿漢全席,股匯雙跌引發全球股災,未來經濟大廚能否把牠料理成中式燒鵝,還是慘遭鵝嘴啄趴,全球都在看。

由於全球金融市場這兩年出現無數的黑天鵝,有傳統黑天鵝,有混血型黑天鵝,更有變種黑天鵝,英國金融時報更將變數中的變數,運用統計學上常態分配的理論,歸納為「尾端風險」,這是資本主義經濟從工業革命以來第一次遇到這麼多的變數,也是繼三十年代全球經濟大蕭條以來,最大的危機。

我曾經以黑天鵝滿天飛,質疑投資市場是否還有穩健的投資工具?諸多投信與投顧業者的回應,多半持樂觀看法,主要原因是美國實施四輪量化寬鬆之後,除了活絡資本市場,也好像有將美國經濟帶起來,脫離次貸風暴後的泥淖,而日本與歐銀接踵其後,也都有讓資本市場出現亮麗的表現,尤其日本金融實驗的暫時成功,還被稱頌為「安倍經濟學」。

但是,今年元旦後的第一場全球股災,卻讓這種對於全球金融市場或全球經濟的樂觀看法幾乎變成泡影。

中國金融市場今年一開年就出現劇烈波動,股匯雙跌引發全球股災與亞洲貨幣競貶,這是從去年八月中以來,中國第二次股匯雙跌引發全球金融市場大震撼。中國股市甚至還首度祭出整體股市急跌超過七%的熔斷機制,卻因十五分鐘後恢復交易又二度熔斷而提前休市,導致上千家陸股跌停,四兆人民幣一夕蒸發。中國證監會更因為熔斷機制無法讓崩跌股市止穩,這項制度才實施四天就被廢止,也算創下世界金融史上的奇蹟。

中國大麻煩 誰是禍首?

隱藏在背後更嚴重的問題是中國股市、匯市、實體經濟三者的惡性循環,顯示經濟改革措施緩不濟急,已讓中國經濟硬著陸的風險愈來愈高。

中國股、匯市雙雙重挫,表面上好像是全球股災的引信,但是如果深究遠因,美國為了搶救次貸風暴,從二○○八年推出的四度量化寬鬆,才是全球最近幾次發生金融動盪的禍首。雖然,量化寬鬆暫時穩住了美國的經濟,暫緩衰退的危機,但是「以鄰為壑」的效果卻毋庸置疑。

-------------------------------

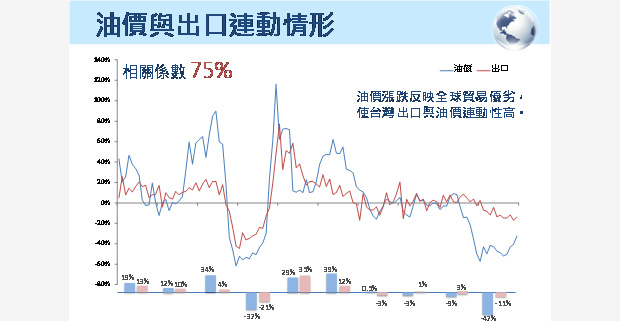

油價大跌為什麼害慘台灣?

精華簡文油價大跌為什麼害慘台灣?

油價大跌為什麼害慘台灣?

作者:賀桂芬 2016-01-29 Web Only

油價大跌不是很好嗎?台灣是石油淨進口國,油價這一跌狂跌,台灣進出口成本都應該受惠才對,但事實上,油價大跌害慘了台灣。

「油價不會再跌,因為已經碰到生產成本價,油不可能比燒餅油條還便宜,所以買點已經浮現。」、「股市下挫是因為油價?這種說法也太扯。」、「油價下跌太好了,台灣的進出口成本可以降低,經濟成長率會加分。」這些過去聽起來都百分之百正確的傳統智慧,從去年下半年開始似乎都不再適用。「股市隨油價大跌」尤其是去年12月到現在,西方媒體最常出現的頭條標題。

在台灣,油價大跌更是害慘了台灣。

猶記得,國際油價在2014年第4季開始,從長期盤旋在100美元以上開始下滑,國內外一片叫好聲,咸認有助於全球和台灣景氣復甦。

世銀去年年中時還在說,油價下跌3成,全球經濟成長率大約可以提高 0.5個百分點;我們的主計處也說,油跌每跌10%,台灣的經濟成長率可以提升0.26個百分點。

圖表來源:NASDAQ

如上圖所示, 從那時開始的國際油價,已經下跌超過30%,換算全球經濟成長率,應該可以增加0.5個百分點,台灣的經濟成長率更應該提高0.78個百分點。

油價紅利為什麼沒出現?

結果這油價紅利非但沒有出現,台灣去年12個月,台灣的出口成長率幾乎全盤皆墨,如今去年GDP成長率證實連1都保不了。

這到底是怎麼回事?

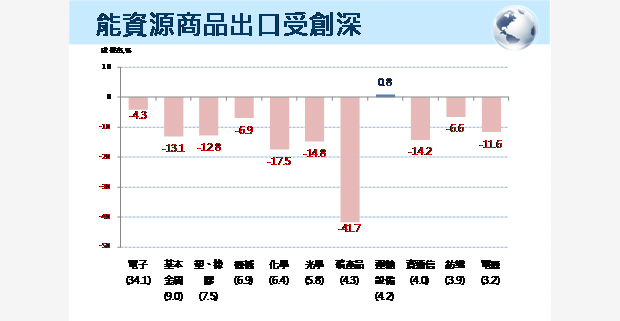

最大的問題,出在佔台灣出口比率很高的石化類產品出口。

台灣是全世界第12大石化工業國,直接產值將近2兆元,且與其它產業關聯性極高,間接產值7兆元,牽涉到的就業人口超過30萬人。

石化業上中下游產品出口,包括石油化工原料、礦產品,以及塑膠、合成橡膠、合成纖維等,更是佔了台灣總出口值的40%至50%。

這麼說,這些產業的生產成本不是會受惠於油價下跌嗎?

問題是,油價下跌,石化產品上中下游的產品售價也會跟著。而台灣向外買原油,付給對方的是油離開產地港口的價格,可不是油進來之後製成上中下游產品之後出口時的油價。

換句話說,從油一離開產地港口,油價如果跌價,每跌一分,台灣就損失一分。等油22-25天之後運到台灣,這中間,油價跌了多少,我們就損失多少。

等到製成上中下游產品銷售或出口,價格又會反映這中間的油價變化上修或下修,如果油價是持續下跌的,跌愈多台灣虧愈多。

這就是為什麼油價持續重挫,害慘了台灣的原因。

根據台灣經濟研究院的統計,台灣的出口,和油價走勢的正相關性高達75%,也就是說,油價每跌一塊錢,台灣的出口會跟著減少75分。

圖表來源:台經院

圖表來源:台經院

不少經濟學家和市場專家根據經驗法則,認為油價不可能再低,因為虧錢生意沒人做,油價早就已經跌破了許多國家的生產成本,比方美國的頁岩油生產成本就高達35美元以上。

然而這是一場「誰先貶眼誰先輸」的戰爭,沙烏地阿拉伯等生產成本只有十幾塊美金的國家,這次就是吃了秤砣鐵了心,要用洪水般的數量和低價來逼走美國,其結果就算兩敗俱傷,美國受的傷還是重的多。

果不其然,在油價跌破美國的生產成本之後,還是沒有止跌,加上長期遭到制裁的伊朗如今加入出口大軍行列。而美國能源業者的資金缺口愈來愈大,美國經濟前年靠石油業者的探勘設備投資甚多,結果去年探勘設施的投資衰退率高達六成,足以使全年GDP減少0.8個百分點。低投資造成低就業,過去幾年受惠於石油產業、就業不斷成長的德州,已經面臨2009年以來最大一波的失業潮。而美國是台灣很大的出口市場,美國不好,台灣也不可能好。

- See more at: http://www.cw.com.tw/article/article.action?id=5074252#sthash.2vtB1ZAL.dpuf

--------------------------

什麼是負利率?日本為什麼要這麼做?

精華簡文什麼是負利率?日本為什麼要這麼做?

什麼是負利率?日本為什麼要這麼做?

作者:陳竫詒編譯 2016-01-29 Web Only

調整字體尺寸

日本央行決定跟歐洲央行一起,堅定地站在貨幣寬鬆的陣線上,週五(29日)宣布負利率政策。民間銀行存入日本央行的部分存款,將從2月開始適用-0.1%的利率。如果需要的話,未來甚至有可能更低。

日本央行貨幣政策會議上,以5票贊成4票反對的比例,決定實行負利率政策。根據《日經》報導指出,選在這個時候實行負利率,原因是「原油價格下跌和對中國經濟的不安影響」。

負利率的政策意味著,民間銀行如果把錢放到中央銀行,得要反過來支付費用。

為什麼日本政府要選在這時候推行負利率呢?

在全球市場滿天飛的兩隻大黑天鵝,同樣影響了日本經濟。油價的暴跌,讓日本央行不斷推遲2%的通貨膨脹目標,還有對中國等新興經濟體的擔憂,使得前景模糊不明。

安倍的三枝箭被天鵝打得不知道飛到哪裡去了,再加上經濟大臣甘利明因為被指控收受建商賄賂,宣布辭職,對安倍經濟學無疑是雪上加霜。

12月份的核心通膨只有0.1%,甩不掉的通縮魔咒,讓日本政府2%的通漲目標。從「2016年下半年」又延後至「2017年上半年」。消費者和企業緊緊抱住錢,不願投資不願消費。

理論上,負利率可以鼓勵銀行放款,一方面也是刺激消費者花錢而不是儲蓄,刺激國內支出和企業投資,同時貨幣因此進一步貶值,有助於出口。這個怪異的狀況,你跟銀行貸款,銀行可能還會支付你費用,謝謝你來借錢。目前實施負利率的還有歐洲央行、丹麥、瑞士及瑞典。

2016年全球金融市場的震盪,日本也受到影響,一月以來股票市場重挫了將近一成。負利率政策一宣布,投資者給予熱烈回應,日經指數隨之上漲,日圓對美元再次回貶。

只是還很難評估負利率對冰凍中的日本經濟會有多大幫助,畢竟早已採取負利率刺激經濟的歐元區,仍然持續與通縮奮戰。

「負利率幾乎是日本央行的最後一招了,」富士通總研(Fujitsu Institute )的Martin Schulz認為,「但這最後一招的威力恐怕不會太強。」他也警告,歐元區是在金融危機的狀況下採取負利率,但是日本目前則是處於一個長期緩慢成長的環境。

Martin Schulz接受《BBC》採訪時表示:「日本不是銀行不願意借錢,而是企業看不到投資的機會,沒有貸款投資的需求,即使利率變成負的,還是不會有什麼改變。因為企業需要的不是錢,而是投資機會,這只能透過結構性的改革,單靠貨幣政策很難起作用的。」

- See more at: http://www.cw.com.tw/article/article.action?id=5074254#sthash.XI5Uzif0.dpuf

-----------------

負利率已不稀奇,央行下一步將用比特幣取代紙鈔?

2016/01/29 14:47

MoneyDJ新聞 2016-01-29 14:47:28 記者 賴宏昌 報導

獲《經濟學人(The Economist)》點名為2014年全球最具影響力經濟學家之一的英國央行(BOE)首席經濟學家安德魯霍丹(Andrew Haldane;見圖)早在去年9月就已提出警告表示,如果景氣進一步惡化的話、光是推出負利率也可能無法刺激消費,因為人們會把現金自銀行提領出來;要讓負利率真正發揮刺激功能就是用類似比特幣技術的電子錢包來取代紙鈔。隨著日本央行(BOJ)1月29日首度實施負利率政策,或許在不久的將來將會有越來越多專家支持禁止紙鈔流通的主張。

英國電訊報報導,英國智庫《Resolution Foundation》指出,下一次危機降臨時、降息的效力將比不上2008年。雷曼兄弟破產後BOE在6個月內將利率自5.0%一口氣降至0.5%,使得2009-2015年這段期間的年度房貸成本減少了220-240億英鎊。

歷史經驗顯示,英國在2021年以前陷入衰退的機率達67%,市場預期屆時利率已升至1.6%。智庫指出,BOE屆時就算再降回0.5%、年度房貸成本預估也僅能減少85億英鎊。即便BOE升息速度快於預期導致利率在衰退前已回升至2.5%、年度房貸成本預估也僅能減少160億英鎊。

FXStreet 1月6日報導,歐洲央行(ECB)首席經濟學家普雷特(Peter Praet)在接受比利時雜誌《Knack》專訪時表示,達成2%通膨目標並無「B計畫」、央行能做的就是持續採取寬鬆措施。他指出,只要印足夠多的貨幣就一定能夠拉高通膨,但如果油價、原物料價格崩跌,拉高通膨的難度將會升高。

英國金融時報專欄作家Wolfgang Munchau去年3月指出,利率在低檔的時間停留得越久、潛在風險就會隨之升高。德國央行的研究顯示,在平均報酬率僅有1-2%的假設前提下,85家德國壽險公司當中有32家可能會在2023年以前宣告破產。

日本金融股29日受BOJ意外祭出負利率政策的消息衝擊而逆勢重挫。新生銀行(Shinsei Bank;8303.JP)大跌11.0%、收186日圓,創2014年3月27日以來收盤新低。三菱UFJ金融集團(8306.JP)下跌2.81%、收609.4日圓。

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。

全文網址: http://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=c8abd315-b466-4b5d-b4a4-3d8e02fca578#ixzz3ydshM1Pr

MoneyDJ 財經知識庫

-----------------

去年底經濟才回溫,今年景氣陰晴未定

尹俞歡 2016年01月29日 13:50

去年政府提出補貼購買3c家電措施,預估今年首季仍可受惠。(資料照片,余志偉攝)

去年政府提出補貼購買3c家電措施,預估今年首季仍可受惠。(資料照片,余志偉攝)

台灣去年全年經濟成長率不保一,大家都關注今年是否會好轉。行政院主計總處專門委員王淑娟認為,去年第4季經濟成長率跌幅有回穩,但回穩力道能否持續到今年,還要再觀察。

主計總處公布去年第4季經濟成長率負0.28%,全年經濟成長率概估0.85%,比原先預計的「保一」還低。主計總處分析,去年經濟狀況不佳,主要是因全球成長動能微弱,加上農工原料價格持續下跌所致。

展望今年景氣,王淑娟認為,去年第4季開始GDP對上季折成年率(saar,指經季節調整後計算季增率,再折算成年增率)已擺脫前兩季負成長陰霾、開始正成長但前天國發會公布的景氣燈號仍維持「景氣低迷」的藍燈,看來還沒有足夠證據證明景氣回溫。

去年整體經濟表現外需、內需表現皆不如預期,內外皆冷讓經濟成長保一破功。去年11月行政院提出消費提振措施,希望刺激內需帶動經濟,但去年第4季民間消費成長仍比預期的少0.86個百分點、僅1.64%。

王淑娟說,政府的消費提振措施原本預期「集中火力」於去年第4季,但後來因為政府持續加碼加上政策調整,延後民眾消費時機,今年第1季的經濟成長率應該還是能受惠。

------------------------

負利率救房市?日本房產交易量摔31%!泡沫快破了

鉅亨網作者鉅亨網編譯張正芊 綜合外電 | 鉅亨網 – 2016年1月29日 下午6:25

東京街頭。(來源:AFP)

東京街頭。(來源:AFP)

日本不動產交易量去年下半快速下滑,租金停滯不前,通貨膨脹預期也降溫,暗示首相安倍晉三上任以來的房市復甦正在惡化。越來越多經濟學家對日本房價轉為空頭看法,根據東京智庫日精基礎研究所本週發布的調查,看空日本房市的投資人已多於看多者,創 2008 年來首見。

瑞穗銀行 (Mizuho) 旗下都市未來綜合研究所調查顯示,包括上市不動產投資信託的企業,去年在日本房市交易金額下滑 14% 至 4.3 兆日元 (363 億美元),尤其下半年銳減 31%,將去年稍早的漲勢打消。仲量聯行 (JLL) 本月發布的報告也指出,日本商業不動產市場去年第四季投資額暴跌 60%,剩 6880 億日元。

《彭博社》週四 (28 日) 報導,去年日本房市賣家主要是外國投資人,因為東京首級商業房價在去年 9 月截止的一年勁漲了 21%,他們試圖獲利了結。根據日本不動產服務公司三鬼商事提供數據,東京商業區租金去年漲幅已由前年的 4.6% 降至 4.4%。當房價漲幅幾乎是租金漲幅的 5 倍,暗示漲勢已無法持續。

包括德意志銀行 (Deutsche Bank)、瑞穗及富士通總研等機構,都預期受惠於「安倍經濟學」的日本房價將下跌。德銀分析師 Yoji Otani 表示,因為政策刺激效果正在減小,「今年會是 (日本) 安靜的房市泡沫破裂的時候,對 (日本) 房市而言,2016 及 2017 年都很可能將是嚴峻的一年。」

----------------------

時間倒轉的「反轉世界」,真的存在?

精華簡文時間倒轉的「反轉世界」,真的存在?

作者:熊玠非編譯 2016-01-26 Web Only

調整字體尺寸

時間的普遍定律:我們都活在同一個世界裡,一起變老。未來會如何?我們都不清楚,唯一清楚的,時間會告訴我們。但是如果現在科學家告訴你,在另一個平行世界裡,你的過去是你的未來,你的未來是你的過去…

兩個方向的時間箭頭?逆境宇宙的時間方向。

當提到試圖解釋我們世界中時間方向形成的原因,大部分科學家都接受時間方向軸是受到熱力學變動的影響。但是許多卓越的科學家開始探討過去他們所忽略的重點—大爆炸會產生是:兩個方向的時間箭頭。

在無數宇宙大爆炸模型中,許多物理學家們都發現在那樣的初始條件下,隨著爆炸產生出的是兩個行進方向相反的時間軸。

科學家相信,宇宙大爆炸發生之初,兩種相反性質的時間軸也隨之產生,因此創造了兩個宇宙,一個是我們正在經歷的這種,另一個是逆鏡的平行宇宙。時間方向相反,誰是前是後,應該是由你身處哪一種世界來決定。

宇宙奇點The Janus Point

如果理論成立,那麼大爆炸後的另一個時間方向平行卻相反的宇宙就存在。

宇宙奇點是無形無限小的存在、爆炸形成宇宙的那點,宇宙的最開端。從廣義許多模型使得科學家不得不注意到逆境宇宙的存在,因此他們開始不斷透過其他模型驗證「反轉世界」。

第一種模型

曾發表在一年多前在物理評論快報(Physical Review Letters),由牛津大學,新不倫瑞克大學,和圓周理論物理研究機構聯手提出。

牛頓萬有引力定律的基本含義為時間行進的方向創造了基本條件—對於任何密閉的粒子系統,一個獨立的宇宙(例如我們的宇宙),在粒子之間的距離為最小時,重力框架會在中間碰撞出一個特殊的時間和空間上的點。

當點周圍的粒子往外擴張,他們會朝向兩個不同的時間方向,根據熱力學第二定律的不可逆性而收斂、發散,最後都通往擴張。這不斷膨脹的熱力,決定了我們正在經歷的時間特性。

就像希臘神話中的混沌(Chaos)生出了黑夜和白晝。如果理論成立,那麼大爆炸後的另一個時間方向平行卻相反的宇宙就存在。

不過,雖然時間可能會流於不同的方向,不意味著我們能體驗到反向。我們在奇點的一側,你無法體驗另外一個,因為那已是你的過去。

第二種模型

雖然牛津、新不倫克和元洲物理研究所聯手的理論模型離普遍接受還很遠,但它確實引起相關領域的興奮和關注。

而現在,New Scientist 期刊報導了關於其他來自帕薩迪納加州理工學院和麻省理工學院的兩位物理學家建造了另外一個類似的粒子模型,證明兩個平行宇宙和兩個相反時間軸的存在。

這個模型是尚未發表,但消息指出它是一個更簡化的精煉版本。

因為它不但不需要密閉系統的重力或顆粒框架,也沒有其他先決條件。它的基礎只有熱力學的概念,因此它適用於無限空間,而不僅是自密閉的粒子系統。

「我們把它叫做時間的雙向箭頭」科學家說。

要透過什麼概念理解?

「因為物理定律是不變的,我們看到在另一個方向完全一樣的東西。」

只要想像一個充滿球彈簧床,當彈簧床受力時球開始移動,一半的球往上發散彈開,一半的球隨著受力點往下聚集。這實在想像彈簧床是透明可穿越的,那往下聚集的求穿越床中心點後往下繼續聚合最終朝向下的方向發散彈開,產生兩個行進方向相反的世界。

大爆炸導致朝著兩個不同的方向,一半的粒子向外擴張,熱力增加;另一半聚合,密度升高,熱力降低,直到它們穿過該系統的中央點,再在相反方向擴張,熱力增加。形成兩個不同的宇宙。

- See more at: http://www.cw.com.tw/article/article.action?id=5074175#sthash.p8sNFfCq.dpuf

留言列表

留言列表