防爭產 遺囑信託超前部署 - 投資理財 - 工商時報 https://bit.ly/2WiqqRv

新冠肺炎疫情2019年底爆發至今,前所未有地改變生活,許多國外的民眾因為感染新冠病毒可能在極短的時間就離世,甚至來不及做任何財產安排,信託公會理事長雷仲達指出,疫情趨緩,台灣民眾也要防患未然事先做好財產的規劃超前部署,避免在意外發生時讓親屬不知所措,甚至因為爭奪財產而造成紛爭。

雷仲達表示,財產傳承常是造成家族成員紛爭的來源之一,因此預為傳承安排,已是現代人之共識之一,目前較為常見的做法是預立遺囑,民眾可以藉由遺囑控制繼承人間分配比例與分配特定資產,預立遺囑的好處是,若是立有遺囑,各繼承人只要憑遺囑即可單獨辦理過戶,無須等待全體繼承人簽章同意,同時對於分配的比例也較明確,可大幅減少繼承人的糾紛產生。

雷仲達提醒,財產傳承光有遺囑還不夠,因為遺囑仍有二大侷限性,第一是遺囑可以解決財產分配的問題,但是如果繼承人年幼或有浪費傾向,無法好好的管理自己的財產時,繼承的財產可能會在短期內即揮霍一空,無法達到保障繼承人的效果。

第二是遺囑僅有單次指示的功能,無法發揮像信託般可依現實狀況調整財產管理方式之功能,因此財產傳承光有遺囑還不夠,應善用信託制度,例如遺囑信託來為未來子孫規劃。

目前民眾對於遺囑信託的詢問度頗高,遺囑信託可以按照委託人的意思來彈性規劃信託財產的使用方式,既可約定按月、季、年定期給付受益人生活費用,亦可約定於受益人發生某些人生重大事情,例如留學、結婚、創業時等,可領取一筆額外的津貼,非常的具有彈性。

信託公會秘書長呂蕙容提醒,遺囑信託因為是以遺囑方式設立,所以遺囑有效,信託才有效,因此民眾設立遺囑信託時,應注意遺囑是否符合法定要件,以避免遺囑信託被認定無效。

依照現行法律的規定,遺囑成立的方式有:「自書遺囑、公證遺囑、密封遺囑、代筆遺囑及口授遺囑」等五種方式,委託人可以選擇任何一種方式為遺囑信託,這五種遺囑的成立要件,各有不同的法律規定,例如自書遺囑應由遺囑人自書遺囑全文,並記明年、月、日,並親自簽名,若以電腦或打字機打字、點字機點字之遺囑,則非屬自書遺囑,實務辦理時,民眾應多加注意。

防爭產 遺囑信託超前部署 - 投資理財 - 工商時報 https://bit.ly/2WiqqRv

財產傳承信託 避免分配不公

04:102020/07/14 工商時報 魏喬怡

財產傳承信託 避免分配不公 - 投資理財 - 工商時報 https://bit.ly/2DFIMpf

累積財富難,但將財富順利傳承給下一代更難。信託公會理事長雷仲達表示,在傳承財富時,通常需要思考如何公平分配才能維持家庭和諧,要善用生前贈與、遺囑或是信託等財產傳承工具,才能將資產完整且順利的傳承下去。

雷仲達舉例,國外曾發生一個案例,有父親將名下位於不同國家的房子,按當時的房價平均分配給3名子女,但多年後因為不同國家的房價漲跌差異過大,造成多年後子女抱怨父親偏心,並且打官司爭執遺產分配不公,父母想要公平對待子女傳承的心意蕩然無存。

善用信託制度,將所有的房子交付信託後,由子女平均分配受益權,這樣即使未來不同區域的房價漲跌不一,各繼承人之間仍可按受益權比例平均享有收益,避免分配不公的問題,且透過受託人專業的管理,子女無須注意不動產管理及維持收益的問題,只要單純的享有利益即可。

信託公會秘書長呂蕙容表示,財產傳承信託除可解決分配不公平的問題外,另一個好處是透過信託的整合,可以避免查找遺產的麻煩,實務上辦理繼承的一個重大問題,就是不知道繼承人有哪些財產。

就金融遺產部分,財政部與金管會自2020年7月1日起實施單一窗口查詢金融遺產的便民措施,遺產稅之納稅義務人只要就近到任一國稅局即可查詢被繼承人之金融遺產,是政府的一大德政。但在非金融遺產部分仍有類似問題,特別是在某些利用他人名義投資的情形,民眾必須逐一向相關單位詢問,或因不知被繼承人財產所在而無法查找。

呂蕙容指出,此時民眾如果有辦理財產傳承信託,將手邊的現金、有價證券及不動產等資產交付信託,並與信託銀行約定好財產的管理與運用方式,透過信託機制將所有的資產統一整合在單一的信託帳戶內,如果將來有繼承情事發生時,繼承人即可透過信託銀行掌握被繼承人在信託專戶內的全部資產,不用擔心有掛一漏萬的情況。財產傳承信託 避免分配不公 - 投資理財 - 工商時報 https://bit.ly/2DFIMpf

擔心身後事,立遺囑就夠了嗎?

在傳統家庭中,要談生死已經不容易,更何況要與父母談到關於身後財產分配的議題,通常不是父母要夠豁達,就是子女要夠勇敢,才可能做得到。一般來說,都是因為家庭成員間有了嫌隙、多了擔憂,父母才會想要預做一些安排。

很多客戶會問我,寫遺囑好不好?我都會回答「很好」!因為有寫肯定比沒寫好,但我們必須提出一個問題:遺囑是寫給誰看的?其實,遺囑都是寫給自己看的,沒有太多人在寫遺囑的時候,會把所有的子女找來一起討論。通常是自己寫得很高興、看得很安心,以為什麼事都交代好了,後代子孫都會照辦。但是,過世後通常只有碰到兩種情況,遺囑才會被拿出來討論:一種是要把財產全部捐出去,子女看了很不高興;另一種分配不均,子女拿出遺囑對簿公堂。

遺囑可能有瑕疵、也可能引起訴訟

因此寫了遺囑,子女是否願意聽話照做,其實是要打個大問號的;而且遺囑有沒有瑕疵、會不會引起訴訟,一切都還在未定之天。所以我常說,遺囑要在過世後才「可能」生效,但屆時寫下遺囑的人已經看不到了;況且,假若遺囑真有糾紛,也不一定會被執行。

這樣的劇情就活生生在航運巨擘長榮集團上演著。張榮發總裁生前立了一份代筆遺囑,又找了3名見證人,還安排所有見證人擔任遺囑執行人,載明名下的500億財產全部留給小兒子張國煒。這張遺囑看似有效,卻有瑕疵,因此只要遺囑的訴訟還在持續,就沒有人可以管理、處分並運用這500億財產,更別說會有人因此受惠。

如果時光機有機會把我送回總裁過世前3天,我會在總裁病榻前告訴他:您的遺囑寫得很好,但是您必須再多做一點安排,最好可以在遺囑之前,再加上信託。

信託較能按照委託人的意志安排身後財產

信託是嚴謹的法律安排,是具有「控制權」的財產管理制度,也是具有「防火牆」的財產管理制度。簡言之,委託人(財產所有權人)可能出於種種因素,不方便、沒時間或沒能力管理財產,或希望離世後還能以自己期待的方式來繼續管理財產,因而提早將財產託付給受託人(自己相信的自然人或法人,可能是親朋好友,或是銀行、自己的投資公司),這就是所謂的「信託」。

受託人必須依照信託契約的規定來管理處分信託財產,然後將這些信託財產所產生的利益,分配交付給委託人想要照顧的受益人(可能是自己,可能是家人,也可能是第三人或公益機構,這些都可以事先安排)。

委託人通常可以看到信託生效啟動,委託人也可以隨時修改信託相關內容,以符合財產管理的需要,委託人也可以變更受託人,以確保由具有能力者來擔任此一重要任務。

© 由 Common Wealth Magazine Group 提供

(圖片來源:pixabay)

老奶奶靠信託,照顧老伴及身障兒後半生

10年前我認識一位客戶王奶奶,她與王爺爺及身心障礙的兒子3人共同生活,一生辛苦打拼,身故後只剩數百萬存款及一間公寓。王爺爺從年輕時就不擅理財,所以王奶奶擔心有一天百年之後,父子倆人與嫁到南部的女兒,3個人會為了這間公寓及僅剩存款的繼承起了紛爭。她希望身後老公寓能留給王爺爺住到百年,之後看是能出租或變賣,讓兒子到安養中心得到較好的照顧,剩下的就留給女兒及外孫。

一開始王奶奶只想做簡單的遺囑規劃,但通常遺囑只能做財產的分配,就算遺囑沒有紛爭能被執行,但財產繼承之後,現金可能被王爺爺揮霍掉,兒子也不會使用,女兒也不願意跟父親爭執,而棲身之所的公寓也會因為3人共有,而變得難以管理處分運用。所以我建議王奶奶在預立遺囑之前,先以自益信託的規劃方式,將現金及公寓信託給正直明理的女兒,信託中約定按月撥付固定生活費給王奶奶及王爺爺。

幾年後王奶奶過世了,因為遺囑的安排,雖然由王爺爺﹑兒子﹑女兒及2個外孫,共5個人一起繼承信託受益權,但財產仍舊信託在女兒的名下管理中。一開始女兒按照信託契約的約定,由王爺爺及兒子繼續在公寓生活,並按月撥付現金給他們花費之用,期間王爺爺因為只有受益權,但沒有財產的管理權,所以也就沒甚麼好爭的,因此不會像年輕時一樣,常常想要拿房子去貸款來做一些冒險的投資。

最近王爺爺也過世了,王奶奶留下來的現金也快用完了,女兒依照信託契約的約定,將公寓變賣所得的資金繼續留在信託帳戶管理,按月支付哥哥在安養中心的生活開銷及照護費用。

至於未來,若信託裡的資金足夠支應哥哥人生終老前的所有花費,屆時結束信託由女兒及外孫均分剩餘資金;但若不夠,那就是女兒的另一項人生課題了!

看了以上的分析,或許你已經了解,千萬別再為了省事省錢,僅留下一張簡單的遺囑交代如何分配財產。若能再加上一份簡單的信託來安排財產的管理,雙管齊下將會更好!有人說:「你越麻煩,子女就越簡單。」

法律信箱:生前分配財產 可贈與或信託

2014年01月03日 更多專欄文章

讀者李太太問:

我有1兒1女,兒子已婚,替我生2個孫子,女兒未婚,我名下有1棟房屋2筆土地,我想在死後把其中1筆土地留給兒子,另筆土地留給2個孫子,請問我有什麼辦法可以在生前處理好?可以不用贈與的方式嗎?

律師張佳瑜答:

長輩將財產傳給後嗣子孫,常見方式有繼承、贈與或信託,繼承是本人過世後,依《民法》處理財產,有繼承人應繼分及特留分規定;而贈與、信託較符合當事人期望,可在生前處理財產。

依照我國《遺產及贈與稅法》規定,贈與人雖須負擔贈與稅,但每人每年有220萬元免稅額,同年度,不限贈與人數、次數,只要贈與總額在220萬元以內,依法免課贈與稅,若逾220萬元,可分數年、數次贈與。所以,只要適當規劃可免除或降低稅額。

分年移轉才能免稅

但要提醒讀者,對於被繼承人死亡前2年,贈與直系血親卑親屬的個人財產,有一併追加納入遺產計算的規定。

至於信託是將財產權移轉予受託人(常是銀行),列後嗣為受益人,由受託人為受益人的利益或特定目的而為管理或處分該信託財產,完善的信託規劃,不僅可完成遺產分配,也可分年給予後嗣,避免子孫不當揮霍。

但要注意,當委託人非受益人時,仍有課贈與稅的問題,所以仍須搭配分年移轉才能免稅;另信託須付相關費用,如手續費、管理費,金額依受託業者相異而有不同。記者劉志原採訪整理

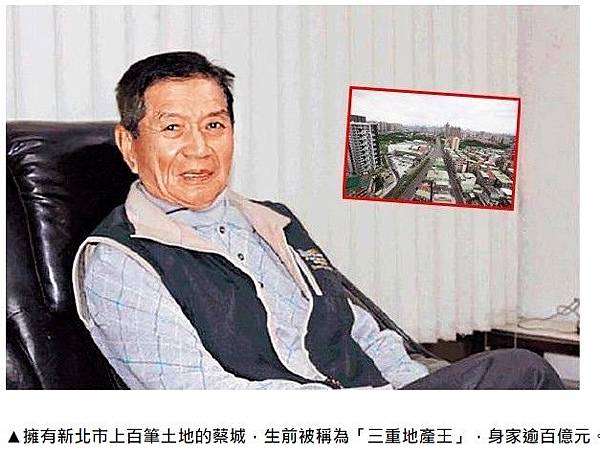

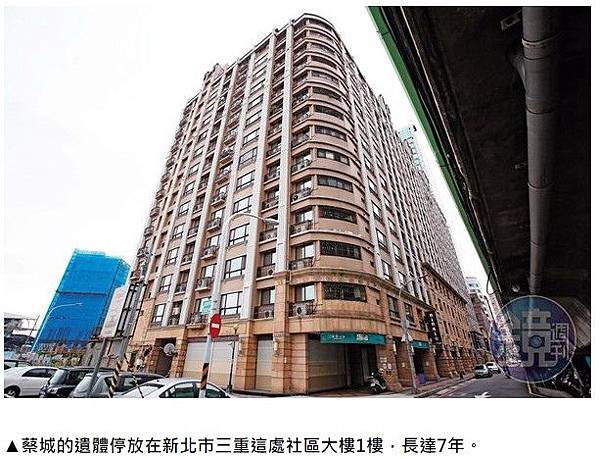

「三重百億地王」雙妻爭產!過世7年無法下葬 社區停棺煞孩童 | ETtoday房產雲 | ETtoday新聞雲

留言列表

留言列表